オススメの記事

保税運送とは、税関から輸出入許可を受ける前の貨物を保税地域のあいだで移送することです。ただし保税運送は単なる輸出入のプロセスではなく、活用方法を理解することで物流ビジネスの効率化にも繋がります。では保税運送はなぜ必要で、どのようなメリットを持っているのでしょうか。

本記事では、保税運送の役割や利用することで得られるメリットについて解説します。また保税運送申告から承認までの流れ、発生する費用についても見てみましょう。

目次

保税運送とは

保税運送は基本的に、税関長の承認を得たうえで保税地域間のみに限り移送が認められます。まずは、この制度が必要とされる理由を考えてみましょう。

保税運送が必要な理由

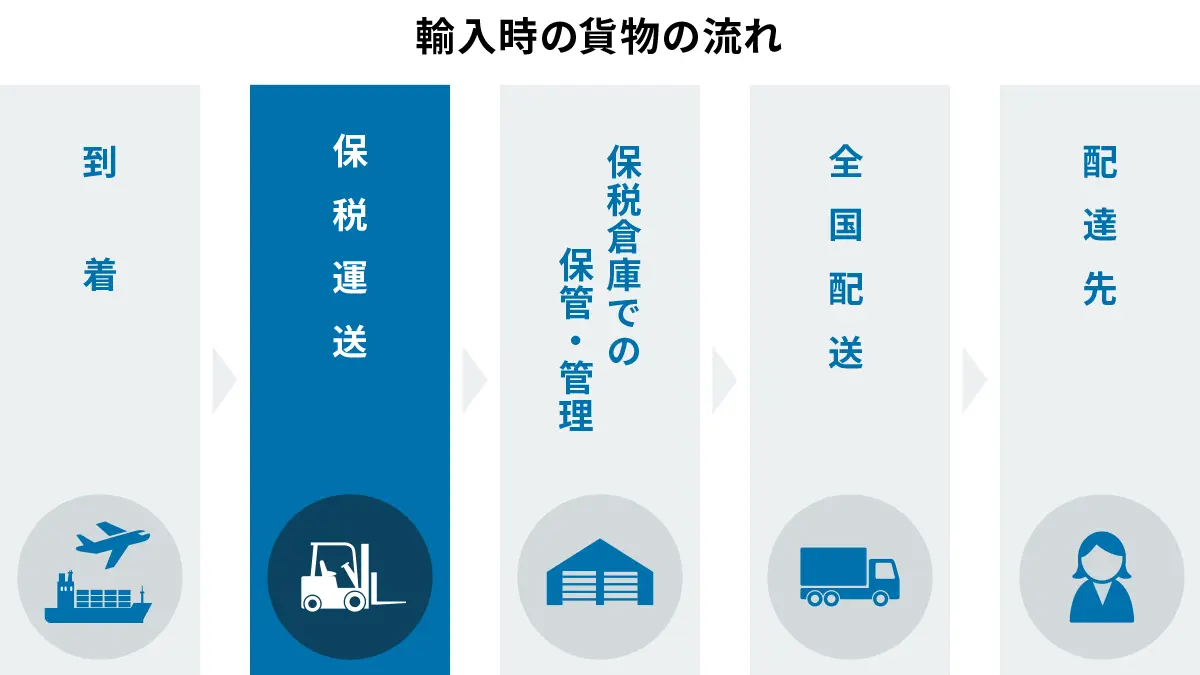

輸入された外国貨物は、通関手続きを済ませるまで一時的に保税地域へ蔵置されます。これには税関の管理下に置くという目的もあり、原則として関税・消費税を支払うまで所定の保税地域でしか保管はできません。

しかし実際には、陸揚げした港とは別の場所で通関手続きを行う場合や商機が来るまで他の保税蔵置所にてしばらく蔵置する場合、保税工場で流通加工を行いたい場合などもあります。こうしたケースに対処できるのが保税運送です。

保税運送とは、輸入貨物をある保税地域から他の保税地域に運送することを言います。保税地域間であれば移動する際に外国貨物のまま運送できるため、貨物の積卸しや保管、使用、商取引にあたっての手続きをスムーズに行えるのがメリットです。

保税運送の保管期間

関税法の規定では、包括保税運送の保管期間は1年以内です。運送の手段や距離などの事情を考慮したうえで、十分な余裕を見込んだ期間を税関から指定されます。

一定の要件を満たし、取締上支障がないと認められたケースについては、包括的に保税運送の承認を行うことが可能です。 これを包括保税運送制度と言い、個別の申請の必要はありません。ただし、1ヶ月ごとに税関へ発送時と到着時の運送目録の提出が必要です。

また、特定保税運送および外国からの郵便物に関しては、発送日から数えて7日が経った時点で関税の納付義務が発生します。もし7日以内に目的地へ到着していなかったとしても、国内のどこかで引き取られたものとして扱われる点に注意しましょう。この場合、貨物の受け取り手ではなく「保税運送の届け出をした人」が関税を支払わなければなりません。

保税運送のメリット

保税運送の役割を理解できたところで、そのメリットにも着目してみましょう。保税運送の利用には、コストの削減や商機を見極められることなど大きな利点があります。

保管料の削減

指定保税地域には、フリータイムと呼ばれる外国貨物の無料保管期間があります。この期間は一般的に5〜10日間程です。ただし、書類の延着などによって期間を過ぎた場合、通関手続きと貨物の引き取りをしないと保管料が発生します。

もし何らかの事情によってフリータイムを超過することが判明した場合は、保税運送を利用し保税蔵置場に移管することで、保管料を削減できるでしょう。

輸入通関前の製品検査

輸入通関前に保税蔵置場に貨物を保税運送して、そこで製品の検品を行うことも可能です。もし検品によって問題が発見された場合は、税関の承認を得て関税・消費税を支払うことなく廃棄できます。

最適な販売タイミング

コンテナヤードの蔵置期間は1ヶ月ですが、保税蔵置場の場合では2年間の保管が認められます。このため保税蔵置場へ保税運送することで、商機を見計らって貨物を引き取り販売ができるでしょう。

万が一何らかの事情で販売が不可能になった場合は、通関をしないで輸入貨物を積み戻すことも可能です。

保税運送申告と承認の流れ

ここからは保税運送の申告に関する手続きと、承認までの流れを見てみましょう。

保税運送申告と承認までの手続き

保税運送の申請から承認までの流れは以下のとおりです。

- 1.保税運送承認通知書(運送目録兼用)を作成し、税関へ申告

- 2.必要に応じて税関検査が実施され、承認を受ける

- 3.場合によっては関税額相当の担保を提供

- 4.運送手段・距離などに応じた運送期間を税関長が指定

- 5.運送の承認が出たら税関に運送目録を提出

- 6.貨物の運送後、到着地の税関に運送目録を提出

- 7.到着確認から1ヶ月以内に、保税運送の承認を受けた最初の税関へ運送目録を提出

保税運送の承認自体には費用はかかりません。ただし、注意点として税関検査があります。

該当貨物の輸入実績がなかったり、書類内容に不審点が見つかったりした場合には税関検査が行われるかもしれません。さらに税関長が必要と認めた場合には、関税額相当の担保の提供を求められる場合もあります。

税関検査をクリアして保税運送の目的地に着いたら、到着確認済みの運送目録を提出して手続き完了です。なお、保税運送を承認した税関と到着確認を行う税関の税関署長が同一の場合、到着時の運送目録は提出しなくて構いません。

保税運送承認通知書

保税運送を行うには、税関に対して保税運送申告をし、保税運送承認を受ける必要があります。この手続きは、NACCSという電子システムを利用するのが一般的です。承認を受けると、保税運送承認通知書が発行されます。

保税運送承認通知書(運送目録兼用)に記載されている項目は、次のとおりです。

- 輸入者名

- 貨物を蔵置する場所の管轄税関名

- 運送の目的

- 保税運送の開始日

- 発送地

- 到着地

- 貨物個数、重量

- 貨物の原産地または生産地

- インボイス価格

- コンテナ番号 など

この通知書をドライバーに渡し、貨物と一緒に運びます。保税運送承認通知書のテンプレートに関しては以下をご覧ください。

保税運送料

保税運送に関わる料金としては、保税地域から他の保税地域までの横持ち費用、それぞれのOLT申請料、入出庫料金および保管費用などが挙げられます。

保税運送の承認自体に費用はかかりませんが、通関業者やフォワーダーに依頼する場合には保税申請費用といった名目で料金が発生するでしょう。相場は3,000円〜3万円程度です。

また、上述でも触れたように保税運送申告にて担保を求められた場合には、その費用も必要になります。関税や消費税に相当する金額を法務局へ提供することになるでしょう。

まとめ

保税運送を活用すると、保税地域間の移動に限り通関手続きをせずに外国貨物のまま移動が可能です。これにより保貨物の保管・私用手続きをスムーズに行えるほか、管料の削減、輸入通関前の検品、販売時期まで輸入貨物のまま保管できるなどのメリットを得られます。

保税運送申告にあたって基本的に税関に対する費用は発生しませんが、保税運送承認通知書に疑義があった場合などは担保を求められるかもしれません。思わぬタイミングでのコスト発生を避けるためにも、正しく申請を行い、貨物の到着後は1ヶ月以内に運送目録を提出するようにしましょう。

この記事は執筆された時点での情報を元に記載されております。文書・写真・イラスト・リンク等の情報については、慎重に管理しておりますが、閲覧時点で情報が異なる場合がありますので、あらかじめご了承ください。記載内容や権利(写真・イラスト)に関するお問合せ等はこちら